Załącznik nr 15 do ustawy o VAT jest kluczowym dokumentem, który określa, jakie towary i usługi są objęte obowiązkiem stosowania mechanizmu podzielonej płatności (MPP). Mechanizm ten, znany również jako split payment, ma na celu zwiększenie transparentności transakcji oraz ograniczenie oszustw podatkowych. W artykule omówimy szczegółowo, jakie produkty i usługi znajdują się w tym załączniku oraz jakie są zasady funkcjonowania MPP.

W dalszej części przedstawimy również korzyści płynące z korzystania z tego mechanizmu, a także konsekwencje wynikające z jego niewłaściwego stosowania. Zmiany w przepisach dotyczących MPP są również istotnym tematem, który wpłynie na przedsiębiorców w Polsce. Dlatego warto być na bieżąco z informacjami na ten temat.

Kluczowe informacje:- Załącznik nr 15 ustawy o VAT zawiera listę towarów i usług objętych MPP.

- Mechanizm podzielonej płatności ma na celu zwiększenie bezpieczeństwa transakcji i ograniczenie oszustw.

- W artykule omówione zostaną zasady funkcjonowania MPP oraz korzyści dla przedsiębiorców.

- Niewłaściwe stosowanie MPP może prowadzić do kar i problemów z VAT-em.

- Przewidywane zmiany w przepisach mogą wpłynąć na sposób stosowania MPP w przyszłości.

Jakie towary i usługi znajdują się w załączniku 15 ustawy o VAT?

Załącznik nr 15 do ustawy o podatku od towarów i usług (VAT) zawiera szczegółową listę towarów i usług, które są objęte obowiązkiem stosowania mechanizmu podzielonej płatności (MPP). Mechanizm ten jest kluczowy dla zapewnienia przejrzystości transakcji oraz ograniczenia oszustw podatkowych. Warto zaznaczyć, że nie wszystkie towary i usługi podlegają temu mechanizmowi. W tym kontekście, ważne jest zrozumienie, które produkty i usługi są objęte tym obowiązkiem. W załączniku 15 można znaleźć zarówno towary, jak i usługi, które muszą być sprzedawane z wykorzystaniem mechanizmu podzielonej płatności. Obejmuje to m.in. towary takie jak elektronika, materiały budowlane oraz usługi takie jak doradztwo podatkowe. Zrozumienie tej listy pozwala przedsiębiorcom na prawidłowe stosowanie przepisów oraz unikanie potencjalnych kar związanych z niewłaściwym stosowaniem MPP.Lista towarów objętych mechanizmem podzielonej płatności

W załączniku 15 ustawy o VAT znajduje się lista towarów, które są objęte mechanizmem podzielonej płatności. Do kluczowych towarów należą elektronika, sprzęt AGD, a także materiały budowlane. Każdy z tych produktów musi być sprzedawany z zastosowaniem MPP, co oznacza, że płatność jest dzielona pomiędzy sprzedawcę a urząd skarbowy. Warto zwrócić uwagę, że lista ta jest aktualizowana, co może wpływać na przedsiębiorców i ich obowiązki podatkowe.

| Towar | Stawka VAT |

|---|---|

| Smartfon | 23% |

| Telewizor | 23% |

| Cement | 8% |

| Farba budowlana | 8% |

Usługi objęte obowiązkiem stosowania MPP

W załączniku 15 ustawy o VAT znajdują się również usługi, które są objęte obowiązkiem stosowania mechanizmu podzielonej płatności (MPP). Do kluczowych usług należą m.in. usługi doradcze, usługi budowlane oraz usługi transportowe. Każda z tych kategorii ma swoje specyficzne wymagania dotyczące fakturowania i płatności, które muszą być przestrzegane przez przedsiębiorców. Zastosowanie MPP w tych usługach ma na celu zwiększenie transparentności transakcji oraz ograniczenie możliwości oszustw podatkowych.

Przykładowo, usługi doradcze świadczone przez firmy konsultingowe, takie jak doradztwo podatkowe czy prawne, również podlegają mechanizmowi podzielonej płatności. Warto zaznaczyć, że przedsiębiorcy muszą być świadomi, że stosowanie MPP w tych usługach wiąże się z dodatkowymi obowiązkami, takimi jak odpowiednie oznaczanie faktur. Dzięki temu, zarówno dostawcy, jak i klienci, mogą mieć pewność, że transakcje są przeprowadzane zgodnie z obowiązującymi przepisami.

- Usługi doradcze, takie jak doradztwo podatkowe i prawne.

- Usługi budowlane obejmujące prace remontowe i wykończeniowe.

- Usługi transportowe, w tym przewóz towarów i osób.

Zasady funkcjonowania split payment w praktyce

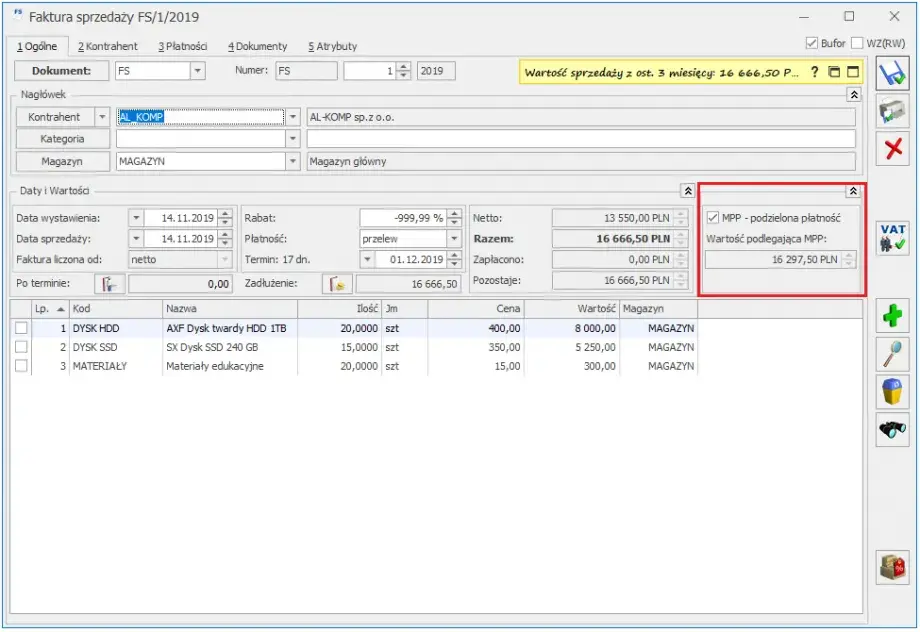

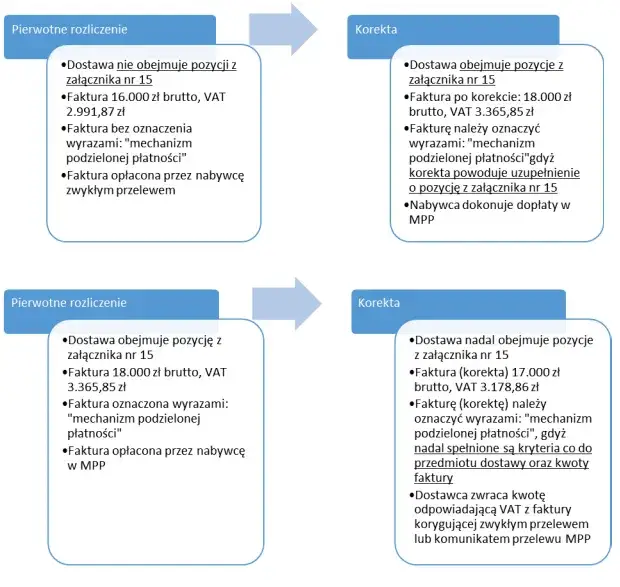

Mechanizm podzielonej płatności (MPP) w praktyce opiera się na specyficznych zasadach dotyczących przepływu płatności. Główną zasadą jest to, że kwota VAT jest przekazywana na oddzielne konto bankowe, które jest przypisane do urzędów skarbowych, podczas gdy pozostała część płatności trafia do sprzedawcy. To oznacza, że każda transakcja objęta MPP musi być odpowiednio oznaczona na fakturze, aby obie strony mogły prawidłowo zrealizować płatności. Warto również zaznaczyć, że przedsiębiorcy są zobowiązani do przestrzegania terminów płatności, aby uniknąć ewentualnych kar.

W przypadku błędów w realizacji płatności, zarówno sprzedawca, jak i nabywca mogą napotkać problemy związane z rozliczeniem VAT. Dlatego ważne jest, aby przedsiębiorcy byli świadomi, jak poprawnie stosować mechanizm podzielonej płatności, a także jak dokumentować transakcje, aby zapewnić zgodność z przepisami. Przestrzeganie tych zasad jest kluczowe dla utrzymania płynności finansowej i uniknięcia problemów z urzędami skarbowymi.

Korzyści dla przedsiębiorców korzystających z MPP

Stosowanie mechanizmu podzielonej płatności przynosi liczne korzyści dla przedsiębiorców. Przede wszystkim, umożliwia to lepszą kontrolę nad płatnościami VAT, co zmniejsza ryzyko oszustw podatkowych. Dodatkowo, przedsiębiorcy mogą cieszyć się większym zaufaniem ze strony swoich kontrahentów, ponieważ stosowanie MPP świadczy o transparentności w prowadzeniu działalności. Warto również podkreślić, że korzystanie z tego mechanizmu może przyczynić się do poprawy płynności finansowej firmy, gdyż ułatwia zarządzanie zobowiązaniami podatkowymi.

- Lepsza kontrola nad płatnościami VAT i zmniejszenie ryzyka oszustw.

- Większe zaufanie kontrahentów dzięki transparentności transakcji.

- Poprawa płynności finansowej firmy poprzez lepsze zarządzanie zobowiązaniami.

Jakie są konsekwencje nieprzestrzegania przepisów MPP?

Niewłaściwe stosowanie mechanizmu podzielonej płatności (MPP) może prowadzić do poważnych konsekwencji prawnych dla przedsiębiorców. Przede wszystkim, brak przestrzegania przepisów może skutkować nałożeniem kar finansowych, które są uzależnione od rodzaju naruszenia. Przykładowo, jeśli przedsiębiorca nie oznaczy faktury jako objętej MPP, może zostać ukarany grzywną, a także być zobowiązany do zapłaty zaległego VAT-u. Warto podkreślić, że konsekwencje te mogą być znaczne, zwłaszcza w przypadku dużych transakcji.

Oprócz kar finansowych, przedsiębiorcy mogą również napotkać problemy operacyjne. Niewłaściwe stosowanie MPP może prowadzić do komplikacji w obiegu dokumentów, co z kolei może wpłynąć na płynność finansową firmy. Dodatkowo, błędy w rozliczeniach VAT mogą skutkować kontrolami skarbowymi, które mogą być czasochłonne i kosztowne. Dlatego tak ważne jest, aby przedsiębiorcy dokładnie przestrzegali przepisów dotyczących MPP i regularnie szkolili się w tym zakresie.Kary i sankcje za niewłaściwe stosowanie MPP

Za niewłaściwe stosowanie mechanizmu podzielonej płatności przewidziane są konkretne kary i sankcje. Przede wszystkim, przedsiębiorcy mogą być obciążeni grzywnami, które mogą sięgać nawet kilku tysięcy złotych, w zależności od skali naruszenia. Dodatkowo, w przypadku powtarzających się wykroczeń, organy skarbowe mogą nałożyć na przedsiębiorcę wyższe kary. Warto również zwrócić uwagę na to, że nieprzestrzeganie przepisów MPP może skutkować koniecznością zapłaty zaległego VAT-u oraz odsetek za zwłokę, co dodatkowo obciąża budżet firmy.

Problemy z VAT-em w przypadku błędów w MPP

Niewłaściwe stosowanie mechanizmu podzielonej płatności (MPP) może prowadzić do licznych problemów związanych z VAT-em. Jednym z najczęstszych błędów jest pominięcie oznaczenia faktury jako objętej MPP, co skutkuje koniecznością zapłaty zaległego VAT-u oraz ewentualnych odsetek. Przedsiębiorcy mogą również napotkać trudności w rozliczeniach z urzędami skarbowymi, co może prowadzić do kontrol skarbowych. Dodatkowo, błędy w stosowaniu MPP mogą powodować niezgodności w księgach rachunkowych, co z kolei wpływa na płynność finansową firmy.

Warto również zauważyć, że nieprawidłowe rozliczenia VAT mogą prowadzić do utraty zaufania ze strony kontrahentów oraz klientów. Problemy te mogą być szczególnie dotkliwe dla firm, które regularnie korzystają z mechanizmu podzielonej płatności. Dlatego tak ważne jest, aby przedsiębiorcy dokładnie przestrzegali przepisów dotyczących MPP oraz regularnie szkolili się w zakresie aktualnych regulacji podatkowych.

Czytaj więcej: Niekonstytucyjność nowelizacji ustawy o sądzie najwyższym - skutki i analiza

Jak skutecznie wdrożyć mechanizm podzielonej płatności w firmie

Wdrożenie mechanizmu podzielonej płatności (MPP) w firmie wymaga nie tylko zrozumienia przepisów, ale także zastosowania konkretnych praktyk, które mogą pomóc w uniknięciu problemów związanych z VAT-em. Przede wszystkim, przedsiębiorcy powinni zainwestować w szkolenia dla pracowników, aby zapewnić, że wszyscy zaangażowani w proces fakturowania i rozliczeń są dobrze zaznajomieni z zasadami MPP. Regularne aktualizacje wiedzy w tym zakresie pomogą w unikaniu błędów, które mogą prowadzić do kar finansowych.

Warto również rozważyć zastosowanie oprogramowania księgowego, które automatyzuje procesy związane z MPP. Takie rozwiązania mogą pomóc w prawidłowym oznaczaniu faktur, obliczaniu VAT-u oraz generowaniu raportów zgodnych z wymogami urzędów skarbowych. Dzięki temu przedsiębiorcy mogą skupić się na rozwoju biznesu, zamiast martwić się o zgodność z przepisami. Długofalowo, wdrożenie MPP w sposób przemyślany i profesjonalny może przyczynić się do zwiększenia efektywności finansowej oraz budowy zaufania w relacjach z klientami i kontrahentami.