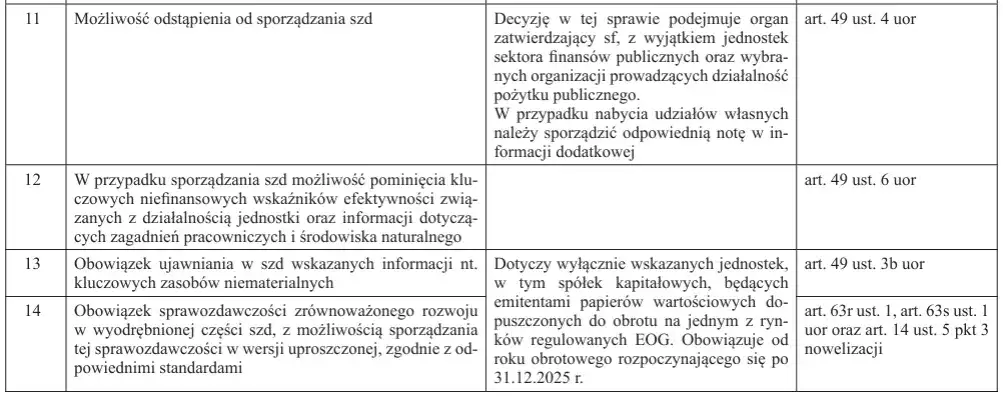

Artykuł 49 ustawy o rachunkowości reguluje istotne zasady dotyczące sprawozdawczości finansowej w Polsce. Dotyczy on różnych typów podmiotów, takich jak spółki kapitałowe, spółki komandytowo-akcyjne, towarzystwa ubezpieczeń wzajemnych oraz przedsiębiorstwa państwowe. Zgodnie z tym artykułem, kierownicy jednostek są zobowiązani do sporządzenia sprawozdania z działalności jednostki, które musi być dołączone do rocznego sprawozdania finansowego.

W niniejszym artykule przyjrzymy się kluczowym wymaganiom wynikającym z artykułu 49, analizując, jakie elementy powinny znaleźć się w sprawozdaniu oraz jakie wyzwania mogą napotkać firmy podczas jego sporządzania. Zrozumienie tych zasad jest niezbędne dla prawidłowego funkcjonowania jednostek oraz zapewnienia transparentności w raportowaniu finansowym.

Kluczowe wnioski:- Artykuł 49 ustawy o rachunkowości dotyczy różnych typów podmiotów, w tym spółek kapitałowych i przedsiębiorstw państwowych.

- Kierownicy jednostek muszą sporządzać sprawozdanie z działalności jednostki wraz z rocznym sprawozdaniem finansowym.

- W sprawozdaniu powinny znaleźć się kluczowe informacje dotyczące wyników finansowych, ryzyk oraz perspektyw rozwoju.

- Firmy mogą napotkać różne wyzwania związane z przestrzeganiem wymogów artykułu 49, w tym błędy w raportowaniu.

- Interpretacje prawne dotyczące artykułu 49 mogą wpływać na sposób sporządzania sprawozdań finansowych przez przedsiębiorstwa.

Wymagania dotyczące sprawozdania finansowego w art 49 ustawy o rachunkowości

Artykuł 49 ustawy o rachunkowości określa kluczowe wymagania dotyczące sprawozdawczości finansowej dla różnych typów jednostek. Zgodnie z tym przepisem, kierownicy jednostek mają obowiązek sporządzania sprawozdania z działalności jednostki, które musi być dołączone do rocznego sprawozdania finansowego. Wymóg ten dotyczy m.in. spółek kapitałowych, spółek komandytowo-akcyjnych oraz przedsiębiorstw państwowych.

Sprawozdanie z działalności powinno zawierać informacje o osiągnięciach oraz wyzwaniach jednostki, a także o jej sytuacji finansowej. Warto podkreślić, że celem tych wymagań jest zapewnienie przejrzystości i rzetelności w raportowaniu, co ma istotne znaczenie dla interesariuszy, takich jak inwestorzy czy organy nadzoru.

Jakie podmioty są objęte wymogami art 49 ustawy o rachunkowości?

Wymogi zawarte w artykule 49 ustawy o rachunkowości dotyczą szerokiego grona podmiotów. W szczególności obejmują spółki kapitałowe, takie jak spółki akcyjne i z ograniczoną odpowiedzialnością. Ponadto, do grupy tych jednostek zaliczają się także towarzystwa ubezpieczeń wzajemnych oraz towarzystwa reasekuracji wzajemnej.

Warto również zaznaczyć, że spółdzielnie oraz przedsiębiorstwa państwowe są zobowiązane do przestrzegania tych samych zasad sprawozdawczości. Zrozumienie, które jednostki są objęte tymi wymogami, jest kluczowe dla zapewnienia zgodności z przepisami oraz prawidłowego sporządzania wymaganych dokumentów.

Kluczowe elementy sprawozdania z działalności jednostki

Sprawozdanie z działalności jednostki, zgodnie z art 49 ustawy o rachunkowości, powinno zawierać kilka kluczowych elementów, które są niezbędne do zapewnienia pełnej przejrzystości finansowej. W pierwszej kolejności, raport musi przedstawiać informacje finansowe, które odzwierciedlają osiągnięcia jednostki w danym roku obrotowym. Ważne jest również, aby uwzględnić analizę ryzyk, które mogą wpływać na przyszłe wyniki finansowe oraz strategię rozwoju jednostki.Oprócz tego, sprawozdanie powinno opisywać cele i plany na przyszłość, co pozwala interesariuszom lepiej zrozumieć kierunek, w jakim zmierza jednostka. Kluczowe jest, aby wszystkie te elementy były przedstawione w sposób zrozumiały i przystępny, co ułatwia analizę sytuacji finansowej przez inwestorów oraz inne zainteresowane strony.

Jakie informacje należy zawrzeć w sprawozdaniu z działalności?

W sprawozdaniu z działalności jednostki powinny znaleźć się konkretne informacje, które są zgodne z wymogami art 49 ustawy o rachunkowości. Przede wszystkim, konieczne jest przedstawienie wyników finansowych, które obejmują przychody, koszty oraz zyski lub straty. Ważnym elementem jest także opis ryzyk, które mogą wpłynąć na działalność jednostki, takie jak zmiany w otoczeniu rynkowym czy regulacjach prawnych.- Wyniki finansowe, w tym przychody, koszty i zyski lub straty.

- Analiza ryzyk, które mogą wpłynąć na przyszłe wyniki finansowe.

- Cele i plany rozwoju jednostki na przyszłość.

Czytaj więcej: Ustawa o diagnostyce laboratoryjnej: kluczowe zmiany i ich skutki

Praktyczne zastosowanie art 49 w różnych typach spółek

Artykuł 49 ustawy o rachunkowości znajduje zastosowanie w różnych typach spółek, co wpływa na sposób, w jaki przygotowują one swoje sprawozdania finansowe. Spółki kapitałowe, takie jak spółki akcyjne i z ograniczoną odpowiedzialnością, są zobowiązane do sporządzania sprawozdań zgodnie z wymaganiami określonymi w tym artykule. Z kolei towarzystwa ubezpieczeń wzajemnych oraz przedsiębiorstwa państwowe również muszą dostosować swoje raporty do tych przepisów, co zapewnia jednolitość w raportowaniu finansowym.

W praktyce, zastosowanie artykułu 49 polega na tym, że kierownicy jednostek muszą nie tylko sporządzać sprawozdania, ale także zapewnić, że są one zgodne z obowiązującymi normami rachunkowości. To oznacza, że raporty muszą być rzetelne i pełne, aby mogły być użyteczne dla inwestorów oraz innych interesariuszy. Warto zauważyć, że przejrzystość i rzetelność informacji finansowych mają kluczowe znaczenie dla budowania zaufania wśród akcjonariuszy i klientów.

Przykłady sprawozdań finansowych w spółkach kapitałowych

Przykłady sprawozdań finansowych sporządzanych przez spółki kapitałowe, które stosują się do wymogów art 49 ustawy o rachunkowości, pokazują różnorodność podejść w raportowaniu. Na przykład, spółka XYZ S.A. w swoim rocznym sprawozdaniu finansowym uwzględniła szczegółową analizę wyników finansowych, a także opis ryzyk związanych z działalnością. Innym przykładem jest spółka ABC Sp. z o.o., która w swoim sprawozdaniu przedstawiła prognozy dotyczące przyszłych przychodów oraz planowane inwestycje.

| Nazwa spółki | Przychody (w mln PLN) | Zyski (w mln PLN) |

| XYZ S.A. | 150 | 20 |

| ABC Sp. z o.o. | 100 | 15 |

Wyzwania związane z przestrzeganiem art 49 ustawy o rachunkowości

Przestrzeganie wymogów art 49 ustawy o rachunkowości wiąże się z różnorodnymi wyzwaniami, które mogą wpływać na jakość i dokładność sprawozdań finansowych. Jednym z głównych problemów jest kompleksowość przepisów, które mogą być trudne do zrozumienia dla niektórych jednostek, zwłaszcza mniejszych firm. Często pojawiają się również wątpliwości dotyczące interpretacji przepisów, co może prowadzić do błędów w raportowaniu.

Innym wyzwaniem jest konieczność zapewnienia zgodności z ciągle zmieniającymi się regulacjami prawnymi i standardami rachunkowości. Firmy muszą stale monitorować aktualizacje przepisów, aby uniknąć potencjalnych sankcji. Dodatkowo, niewłaściwe przygotowanie sprawozdań może skutkować utratą zaufania ze strony inwestorów oraz innych interesariuszy.

Najczęstsze błędy w sporządzaniu sprawozdań finansowych

Podczas sporządzania sprawozdań finansowych w ramach art 49 ustawy o rachunkowości, wiele firm popełnia typowe błędy, które mogą mieć poważne konsekwencje. Jednym z najczęstszych błędów jest niedokładne przedstawienie danych finansowych, co może prowadzić do błędnych wniosków dotyczących sytuacji finansowej jednostki. Ponadto, firmy często nie uwzględniają wszystkich wymaganych informacji, takich jak analiza ryzyk czy prognozy dotyczące przyszłych wyników.- Niedokładne przedstawienie danych finansowych w sprawozdaniach.

- Brak analizy ryzyk, które mogą wpłynąć na działalność jednostki.

- Niepełne lub nieaktualne informacje dotyczące planów rozwoju.

Interpretacje prawne dotyczące art 49 ustawy o rachunkowości

Interpretacje prawne związane z art 49 ustawy o rachunkowości mają kluczowe znaczenie dla sposobu, w jaki przedsiębiorstwa przygotowują swoje sprawozdania finansowe. Wiele firm staje przed wyzwaniami związanymi z interpretacją przepisów, co może prowadzić do różnic w raportowaniu. Często pojawiają się pytania dotyczące tego, jak dokładnie stosować przepisy w praktyce, zwłaszcza w kontekście zmieniających się regulacji i standardów rachunkowości.

Warto zaznaczyć, że różne organy nadzoru oraz sądy mogą wydawać interpretacje, które wpływają na obowiązki jednostek. Na przykład, interpretacje mogą dotyczyć tego, jakie informacje powinny być ujawniane w sprawozdaniach oraz jak należy interpretować przepisy dotyczące sprawozdawczości finansowej. Dlatego tak istotne jest, aby kierownicy jednostek byli na bieżąco z aktualnymi interpretacjami i orzeczeniami, które mogą wpłynąć na ich obowiązki.

Jak zmiany w przepisach wpływają na sprawozdania finansowe?

Zmiany w przepisach dotyczących art 49 ustawy o rachunkowości mają znaczący wpływ na wymagania dotyczące sprawozdań finansowych. Nowe regulacje mogą wprowadzać dodatkowe wymogi dotyczące ujawniania informacji, co z kolei wpływa na sposób, w jaki przedsiębiorstwa przygotowują swoje raporty. Przykładowo, wprowadzenie nowych standardów rachunkowości może wymagać od firm dostosowania swoich systemów księgowych oraz procedur raportowania.

W związku z tym, przedsiębiorstwa muszą być elastyczne i gotowe na dostosowanie się do zmieniającego się otoczenia prawnego. Ignorowanie nowych przepisów może prowadzić do niezgodności, co z kolei może skutkować sankcjami. Dlatego istotne jest, aby kierownicy jednostek regularnie monitorowali zmiany w przepisach i dostosowywali swoje praktyki rachunkowe w celu zapewnienia zgodności z obowiązującymi normami.

Jak wykorzystać technologie do usprawnienia sprawozdawczości finansowej

W dzisiejszym świecie, gdzie technologie odgrywają kluczową rolę w każdej dziedzinie, przedsiębiorstwa powinny rozważyć wykorzystanie nowoczesnych narzędzi do usprawnienia procesu sprawozdawczości finansowej. Wprowadzenie systemów ERP (Enterprise Resource Planning) oraz oprogramowania do zarządzania finansami może znacząco zredukować błędy ludzkie i zwiększyć efektywność. Automatyzacja procesów raportowania pozwala na szybsze i dokładniejsze generowanie sprawozdań, co jest szczególnie istotne w kontekście przestrzegania wymogów art 49 ustawy o rachunkowości.

Warto również zwrócić uwagę na analizę danych, która może dostarczyć cennych informacji o trendach finansowych i ryzykach. Wykorzystanie narzędzi analitycznych do przetwarzania danych pozwala na lepsze prognozowanie przyszłych wyników oraz identyfikację obszarów wymagających poprawy. Dzięki technologii, firmy mogą nie tylko zwiększyć zgodność z przepisami, ale również zdobyć przewagę konkurencyjną, lepiej przygotowując się na zmiany w otoczeniu rynkowym.