W niniejszym artykule omówimy, jakie informacje powinny znaleźć się na fakturze, kiedy jej wystawienie jest obligatoryjne oraz jakie błędy najczęściej popełniają przedsiębiorcy w tym procesie. Zrozumienie tych zasad pozwoli uniknąć nieporozumień i problemów związanych z obowiązkami podatkowymi.

Kluczowe informacje:- Faktura musi zawierać NIP nabywcy, aby była ważna dla dokumentacji sprzedaży.

- Obowiązek wystawienia faktury dotyczy tylko transakcji z przedsiębiorcami.

- Brak NIP na paragonie może skutkować brakiem możliwości odliczenia VAT.

- Najczęstsze błędy to niewłaściwe dane na fakturze oraz nieznajomość przepisów.

- Przykłady poprawnych i błędnych faktur mogą pomóc w lepszym zrozumieniu wymogów prawnych.

Wymogi wystawiania faktur zgodnie z art 106b ustawy o VAT

Artykuł 106b ustawy o VAT określa kluczowe wymogi dotyczące wystawiania faktur. Zgodnie z tym przepisem, sprzedawca ma obowiązek wystawienia faktury, która dokumentuje sprzedaż towarów lub usług. W szczególności, faktura musi zawierać określone informacje, takie jak dane sprzedawcy i nabywcy, opisy sprzedawanych towarów oraz ceny. Prawidłowe sporządzenie faktury jest niezbędne, aby uniknąć problemów z urzędami skarbowymi.Ważne jest, aby faktura była zgodna z wymaganiami prawnymi, ponieważ błędy mogą prowadzić do konsekwencji finansowych oraz prawnych. Przykładowo, jeśli na fakturze brakuje istotnych informacji, może być uznana za nieważną. W następnych częściach artykułu omówimy szczegółowe informacje, które muszą znaleźć się na fakturze oraz sytuacje, w których jej wystawienie jest obowiązkowe.

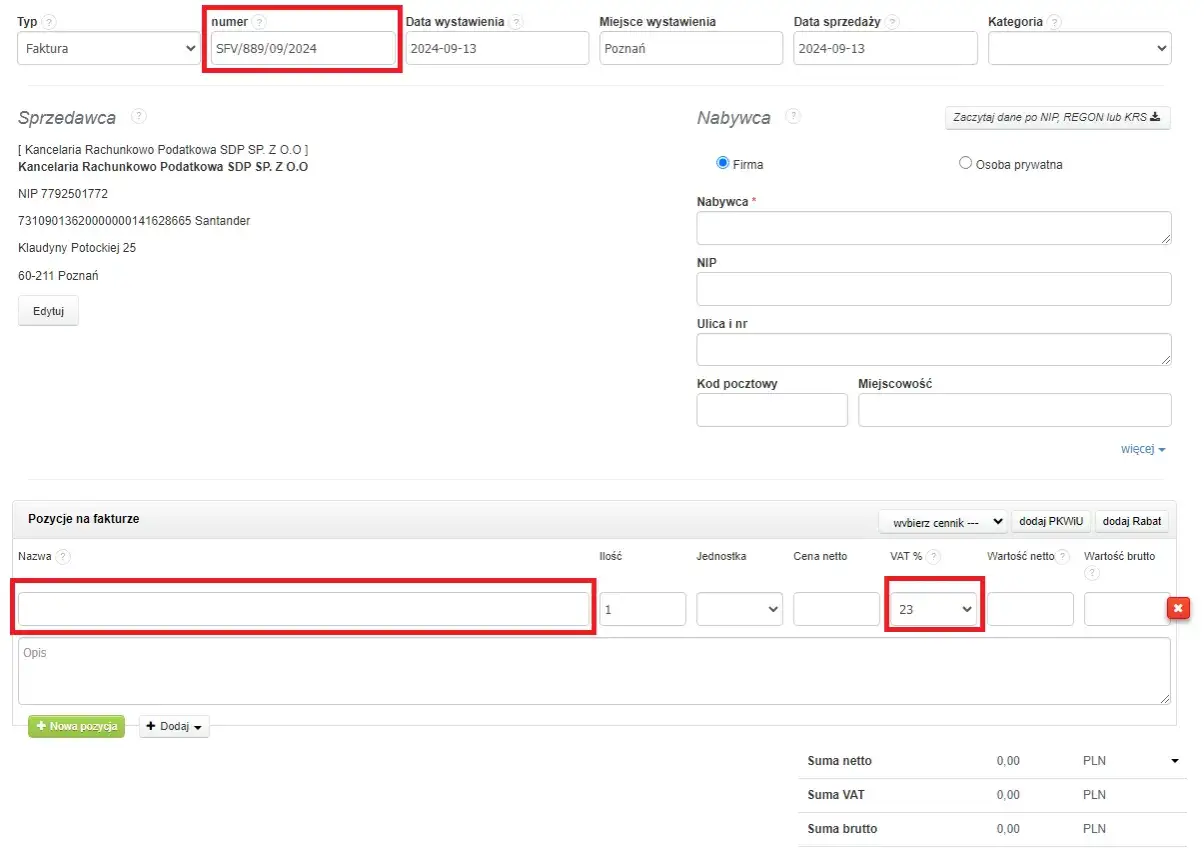

Jakie informacje muszą znaleźć się na fakturze?

Na fakturze powinny być zawarte następujące kluczowe informacje: NIP sprzedawcy, NIP nabywcy, data wystawienia, numer faktury oraz opis sprzedawanych towarów lub usług. Dodatkowo, faktura musi zawierać informacje o cenach jednostkowych oraz łącznej wartości sprzedaży, w tym kwoty podatku VAT. Prawidłowe wypełnienie tych danych jest istotne dla zachowania transparentności transakcji.

Kiedy wystawienie faktury jest obowiązkowe?

Wystawienie faktury jest obowiązkowe w przypadku sprzedaży towarów lub usług na rzecz podmiotów prowadzących działalność gospodarczą. Oznacza to, że jeśli sprzedawca dokonuje transakcji z innym przedsiębiorcą, musi wystawić fakturę. Istnieją jednak wyjątki, takie jak sprzedaż detaliczna, gdzie wystawienie faktury nie zawsze jest wymagane, jeśli klient nie jest przedsiębiorcą.

Warto również zauważyć, że w przypadku sprzedaży towarów lub usług o wartości powyżej określonej kwoty, sprzedawca jest zobowiązany do wystawienia faktury niezależnie od tego, czy nabywca jest przedsiębiorcą. To zapewnia, że transakcje są odpowiednio udokumentowane i zgodne z przepisami prawa.

- NIP sprzedawcy i nabywcy są obowiązkowe na fakturze.

- Data wystawienia oraz numer faktury muszą być jasno określone.

- Opis sprzedawanych towarów lub usług jest kluczowy dla zrozumienia transakcji.

Rola NIP nabywcy w procesie fakturowania

NIP nabywcy odgrywa kluczową rolę w procesie fakturowania, wpływając na legalność oraz możliwość odliczenia VAT. W przypadku transakcji pomiędzy przedsiębiorcami, obecność NIP na fakturze jest niezbędna, aby dokument był uznawany za ważny. Bez NIP, sprzedawca może mieć trudności z udokumentowaniem sprzedaży, co może prowadzić do problemów z urzędami skarbowymi.

Warto zaznaczyć, że NIP nabywcy ma również znaczenie dla odliczeń podatkowych. Jeśli faktura nie zawiera NIP, przedsiębiorca nie będzie mógł odliczyć VAT-u od zakupów, co wpływa na jego sytuację finansową. Dlatego tak istotne jest, aby sprzedawcy upewniali się, że NIP nabywcy jest poprawnie zamieszczony na każdej fakturze.

Jak NIP wpływa na obowiązek wystawienia faktury?

Obecność NIP nabywcy ma bezpośredni wpływ na obowiązek wystawienia faktury. Gdy nabywca jest przedsiębiorcą i dostarcza swój NIP, sprzedawca jest zobowiązany do wystawienia faktury. W przeciwnym razie, w przypadku braku NIP, sprzedawca może nie mieć obowiązku wystawienia faktury, co może być mylące. Dlatego ważne jest, aby sprzedawcy byli świadomi, jak NIP wpływa na ich obowiązki podatkowe.

Co się dzieje, gdy NIP nie jest podany na paragonie?

Brak NIP na paragonie może prowadzić do poważnych konsekwencji. Po pierwsze, transakcja może być uznana za nieudokumentowaną, co może skutkować karami finansowymi dla sprzedawcy. Dodatkowo, nabywca nie będzie mógł odliczyć VAT-u, co obniża jego korzyści podatkowe. W skrajnych przypadkach, brak NIP może prowadzić do problemów z urzędami skarbowymi, które mogą przeprowadzić kontrolę i nałożyć dodatkowe sankcje.

| Scenariusz | Obecność NIP | Konsekwencje |

| Sprzedaż B2B | Tak | Obowiązek wystawienia faktury, możliwość odliczenia VAT |

| Sprzedaż B2B | Nie | Brak obowiązku wystawienia faktury, brak możliwości odliczenia VAT |

| Sprzedaż detaliczna | Tak | Wystawienie faktury na życzenie nabywcy |

| Sprzedaż detaliczna | Nie | Wystawienie paragonu, brak NIP nie wpływa na transakcję |

Najczęstsze błędy przy wystawianiu faktur

Wystawianie faktur to kluczowy element prowadzenia działalności gospodarczej, ale wiele firm popełnia częste błędy w tym procesie. Niewłaściwe dane, takie jak błędne NIP-y, niekompletne opisy towarów czy pomyłki w kwotach, mogą prowadzić do problemów z urzędami skarbowymi. Przykładowo, jeśli sprzedawca nie uwzględni pełnych informacji na fakturze, może to skutkować jej unieważnieniem oraz brakiem możliwości odliczenia VAT-u przez nabywcę. Dlatego istotne jest, aby przedsiębiorcy byli świadomi tych pułapek.

Innym powszechnym błędem jest niedopasowanie dat. Często zdarza się, że data wystawienia faktury nie zgadza się z datą sprzedaży, co może prowadzić do nieporozumień w dokumentacji podatkowej. Ponadto, wiele firm nie zna wymogów dotyczących wystawiania faktur w różnych sytuacjach, co może prowadzić do niewłaściwego postępowania. Warto zainwestować czas w edukację na temat przepisów, aby uniknąć tych typowych błędów.

Jak uniknąć pomyłek przy wypełnianiu danych na fakturze?

Aby zminimalizować ryzyko błędów przy wystawianiu faktur, warto stosować kilka sprawdzonych strategii. Przede wszystkim, podwójne sprawdzenie danych przed wystawieniem faktury jest kluczowe. Używanie oprogramowania do fakturowania, które automatycznie weryfikuje wprowadzone informacje, może znacząco zredukować błędy. Dodatkowo, warto regularnie szkolić pracowników odpowiedzialnych za fakturowanie, aby byli na bieżąco z obowiązującymi przepisami oraz najlepszymi praktykami w tej dziedzinie.

- Sprawdzaj dokładność NIP-u sprzedawcy i nabywcy przed wystawieniem faktury.

- Używaj oprogramowania do fakturowania, które automatycznie weryfikuje dane.

- Regularnie szkol pracowników w zakresie przepisów dotyczących fakturowania.

Jakie konsekwencje niesie za sobą błędne wystawienie faktury?

Błędne wystawienie faktury może prowadzić do poważnych konsekwencji prawnych i finansowych. Przede wszystkim, jeśli faktura zawiera nieprawidłowe dane, może być uznana za nieważną, co oznacza, że nabywca nie będzie mógł odliczyć VAT-u. Dodatkowo, sprzedawca może zostać ukarany przez urząd skarbowy za błędne dokumentowanie transakcji, co może skutkować nałożeniem grzywny lub innych sankcji.

W sytuacjach, gdy błędy na fakturze są powtarzalne, przedsiębiorca może również napotkać trudności w utrzymaniu dobrej reputacji na rynku. Klienci mogą stracić zaufanie do firmy, co w dłuższej perspektywie może prowadzić do utraty kontraktów i wpływów finansowych. Dlatego tak ważne jest, aby przedsiębiorcy dokładnie przestrzegali przepisów dotyczących wystawiania faktur i regularnie weryfikowali poprawność swoich dokumentów.

Przykłady poprawnych i błędnych faktur w praktyce

W praktyce wystawianie faktur może być skomplikowane, a błędy mogą prowadzić do poważnych konsekwencji. Na przykład, faktura wystawiona przez firmę "ABC Sp. z o.o." zawierająca poprawne dane sprzedawcy, nabywcy oraz szczegółowe opisy towarów i usług, jest uznawana za prawidłową. Z drugiej strony, faktura od "XYZ S.A.", na której brakuje NIP-u nabywcy, może być uznana za nieważną, co uniemożliwi nabywcy odliczenie VAT-u. Takie sytuacje pokazują, jak ważne jest przestrzeganie przepisów zawartych w art 106b ustawy o VAT.

Jak interpretować art 106b w kontekście różnych branż?

Interpretacja art 106b ustawy o VAT może różnić się w zależności od branży. Na przykład, w branży budowlanej faktury muszą zawierać szczegółowe opisy wykonanych prac oraz zastosowanych materiałów. Z kolei w handlu detalicznym, gdzie transakcje są często mniejsze, wystawiane faktury mogą być prostsze, ale nadal muszą spełniać określone wymogi prawne. Zrozumienie specyfiki swojej branży oraz odpowiednich przepisów jest kluczowe dla prawidłowego wystawiania faktur i uniknięcia błędów.

Jak wykorzystać technologie do usprawnienia procesu fakturowania

W dzisiejszych czasach, technologie mogą znacząco usprawnić proces wystawiania faktur, co przekłada się na większą efektywność i mniejsze ryzyko błędów. Warto rozważyć zastosowanie oprogramowania do fakturowania, które automatyzuje wiele procesów, takich jak weryfikacja danych NIP, generowanie faktur na podstawie szablonów oraz archiwizacja dokumentów. Dzięki integracji z systemami księgowymi, przedsiębiorcy mogą zyskać pełen obraz swoich finansów w czasie rzeczywistym, co ułatwia planowanie i podejmowanie decyzji.

Co więcej, rozwiązania chmurowe oferują możliwość dostępu do danych z dowolnego miejsca, co jest szczególnie korzystne dla firm działających w trybie zdalnym. Możliwość współpracy z zespołem oraz klientami w czasie rzeczywistym, a także automatyczne przypomnienia o terminach płatności, mogą znacznie poprawić płynność finansową przedsiębiorstwa. Inwestowanie w nowoczesne technologie fakturowania nie tylko zwiększa efektywność, ale również pozwala na lepsze zarządzanie relacjami z klientami i dostawcami.